正式名称は『低未利用地等の譲渡に係る所得税及び個人住民税の特例措置』と言います。

この記事では、低未利用土地等とは何のこと?

また、特例措置の制度の概要などについて説明していきたいと思います。ちなみに、この特例制度は、租税特別措置法に基づき令和2年7月1日から令和4年12月31日まで行われる予定です。

*租税特別措置法のため他制度同様に引き続き更新される可能性がありますので、詳細は、国土交通省が毎年度公表する税制改正のページをご覧ください。このブログでも詳細が分かれば更新したいと思います。

こんにちは!Yamaken(@yama_architect)です。

建築や都市計画、不動産に関する業務経験を活かして建築士や宅建士の業務に役立つ情報を日々発信しています。

不動産流通が促進されやすくなるかもしれないと巷でささやかれている低額土地の特例措置。その内容を国交省公表資料をもとに簡単にまとめてみました。

特例措置の概要

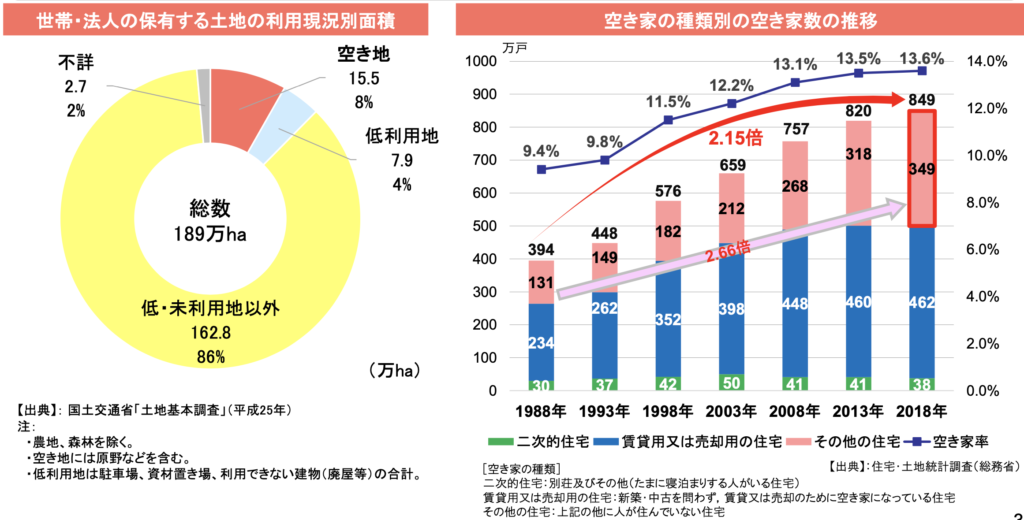

※出典:国土交通省土地・建設産業局資料

※出典:国土交通省土地・建設産業局資料

何故、今、国が特例措置を実施するかと言うと、不動産関係者の方であればもう既に分かっていると思いますが、売主や買主の方もご覧になっていると思いますので、簡単に説明します。

- 土地の有効活用を通じた投資の促進

- 地域活性化

- 所有者不明土地の発生予防

背景には、『低額な不動産取引の課題』として、想定したよりも売却収入が低く、相対的に譲渡費用(測量、筆界査定費や解体費等)の負担が買主にとって重い、さらには譲渡所得税の負担感が大きい。

なんと言っても、めちゃくちゃ増えている空き家の問題です。しかも、空き家を放置したまま所有者不明になってしまうので、なんとかしないといけない。

当然ですが、土地は天国に持っていくはできません。生前若しくは遺言により必ず誰かに譲渡することが必要ですが、土地を所有していると何故か所有欲に満たされてしまうのか、そうした手続きをせずにお亡くなりになってしまい所有者不明となり、誰も所有者が分からないなんて今では普通のことだと思います。

そこで国としては、低額の低未利用地の流動化を図るために次のような特例措置を設けたというところです。

次の表は特例措置の概要となります。

| 概要 | 留意点 | |

|---|---|---|

| 期間 | 令和2年7月1日から令和4年12月31日 | 令和4年12月31日以降も継続するかは、毎年度行われている国交省の税制改正を注視しましょう。 |

| 対象要件の概要 |

※1 次の2点について市区町村の確認が必要 |

低未利用地とは土地基本法第13条第4項に規定 |

| 特例措置の内容 | 売主の長期譲渡所得100万円控除 | 最大で20万円の減税 |

| 報酬額の特例 | 通常より現地調査費用等を要する低廉な空き地等(400万円以下の土地建物)を媒介した場合に、法定の報酬額の上限に加えて、現地調査費用等に相当する額の報酬を売主から受領可能 | 税抜18万円が上限 |

なお、売主が特例措置を受けるには、『低未利用土地等確認書』及び『低未利用地土地等の売買契約書の写し等』の書類を確定申告書に添付する必要があります。(租税特別措置法第35条の3第1項)

[租税特別措置法第35条の3第1項(低未利用土地等を譲渡した場合の長期譲渡所得の特別控除)抜粋]

個人が、都市計画法第4条第2項に規定する都市計画区域内にある土地基本法第13条第4項に規定する低未利用土地(以下この項及び次項第二号において「低未利用土地」という。)又は当該低未利用土地の上に存する権利(以下第4項までにおいて「低未利用土地等」と総称する。)で、その年1月1日において第31条第2項に規定する所有期間が5年を超えるものの譲渡を令和2年7月1日から令和4年12月31日までの間にした場合(当該譲渡の後に当該低未利用土地等の利用がされる場合に限る。)には、その者がその年中にその譲渡をした低未利用土地等の全部又は一部につき第33条から第33条の3まで、第36条の2、第36条の5、第37条、第37条の4又は第37条の8の規定の適用を受ける場合を除き、これらの全部の低未利用土地等の譲渡に対する第31条の規定の適用については、同条第一項中「長期譲渡所得の金額(」とあるのは、「長期譲渡所得の金額から100万円(長期譲渡所得の金額のうち第35条の3第1項の規定に該当する同項に規定する低未利用土地等の譲渡に係る部分の金額が100万円に満たない場合には、当該低未利用土地等の譲渡に係る部分の金額)を控除した金額(」とする。

実際、500万円以下の土地ですが、地方都市では市街化区域の縁辺部や非線引き都市(区域区分を行っていない都市)では中心市街地などでもごく普通にあるので、控除額は小額ですが、譲渡するキッカケにはなるのではないかなーと思います。

譲渡の要件

前項の表では概要のみ説明したので、ここでは詳細に対象となる要件を説明します。要件としては大きく8つあります。

- 譲渡した者が個人であること

- 都市計画区域内にある低未利用土地等であること、及び譲渡の後の利用について、『市区町村における低未利用地等確認書の交付のための提出書類及び確認事項一覧表』に基づき市区町村の確認がされたものの譲渡であること

- 譲渡の年の1月1日において所有期間が5年を超えていること

- 租税特別措置法に規定する特例措置を受けていないこと

- 配偶者等(配偶者、直系血族、生計を一にしているもの、事実婚の関係など)の個人と特別の関係がある者への譲渡でないこと

- 低未利用地等及びその上物の譲渡の対価の額の合計が500万円を超えないこと

- 所得税法第58条等の特例措置の適用を受けないこと

- 分筆した土地の譲渡において過去(前年・前々年)に特例措置の適用を受けていないこと

低未利用土地等とは?

- 都市計画区域内にあること

- 土地基本法第13条第4項に規定する低未利用地

[土地基本法第13条第4項]

国及び地方公共団体は、第1項の措置を講ずるに当たっては、低未利用土地(居住の用、業務の用その他の用途に供されておらず、又はその利用の程度がその周辺の地域における同一の用途若しくはこれに類する用途に供されている土地の利用の程度に比し著しく劣っていると認められる土地をいう。以下この項において同じ。)に係る情報の提供、低未利用土地の取得の支援等低未利用土地の適正な利用及び管理の促進に努めるものとする。

具体的には、空き地(一定の設備投資を行わずに利用がされている土地を含む)、空き家、空き店舗等の存する土地です。

また、コインパーキングについても譲渡後に建築物を建築し高度な利用をする意向が確認された場合には低未利用土地として扱うことができるとされています。

この低未利用土地であることに土えは、市町村の確認を受ける必要があります。様式は『低未利用土地等確認書』です。

なお、要件の確認に当たっては、国交省不動産市場整備課長より『低未利用土地等の譲渡に係る所得税及び個人住民税の特例措置の適用に当たっての要件の確認について』という文書が発出されており、この別表を確認するれば、自治体がどのような確認を行うのか理解できるはずです。

低未利用土地に該当するかは、事前に市町村に確認(土地政策部局)することが必須ですし、買主の意向を十分にヒアリングしないと手戻りになる可能性が十分あるので注意したいところです。

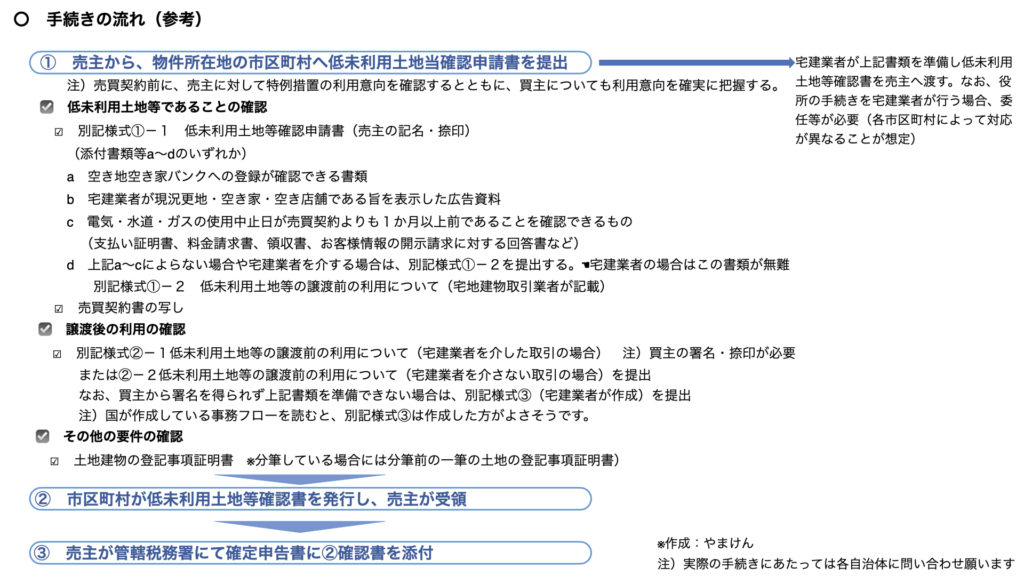

宅地建物取引業における事務手続き

- 売買契約前

・売主に対して、特例措置の利用意向を確認(100万円特例控除の内容や報酬に関する説明) - 売買契約時

・買主に対し、低未利用土地の利用意向があることを確認

・別記様式に基づく書類の作成、作成後は、買主に対し、別記様式[2]−1への署名を求める - 確認申請書を売主へ渡す

・個人情報保護のため、封をすることに等により売主が内容を確認できないよう配慮した上で、別記様式[1]−1低未利用土地等確認申請を売主に交付

※様式等は、国交省ホームページに掲載されています。

これを契機に、低額の土地の売買についても扱ってみると収益アップにつながる可能性はなくないかなと思います。

低未利用土地等の場合は、何かしらの問題を抱えていることがあるので、取り扱い物件によっては赤字となる可能性もありえますから、まずは何件か試験的に取り扱ってみるのもありですね。

本記事のまとめ

ということで、譲渡価格が500万円以下の低未利用土地等を譲渡した場合に、長期譲渡所得から100万円が控除される制度について説明しました。

税制としては租税特別措置法に基づく基づくもののため、期間が定められています。

住宅ローン控除も租税特別措置法に基づくものですが、ずっと継続して実施されていますので、今回の制度も必ず長らく続くとは言い切れませんが、少なくとも2年で終了することはないのかな? もしくは制度拡充される可能性の方が高いような気がします(わたしの勝手な解釈です)

以上です。ご覧頂いた皆様の参考となれば幸いです。

最近の動向

令和3年7月29日に国土交通省(所管は、不動産・建設経済局)の発表によると、制度が開始された令和2年7月から同年12月までの実績(自治体が発行する確認書の交付件数)は、2060件だったようです。

また、一件あたりの譲渡の対価の額は平均231万円でして、最も交付件数が多かったのが茨城県で124件、次いで愛知県が117件だったようです。意外にも茨城県が多いというのは印象的ですよね。

首都圏への通勤が便利で自然が豊富な地域である茨城県が選ばれてるのか、自治体が積極的に広報を展開しているのか、詳細は不明ですが、いずれにしてもわずか半年で約2千件というのは高い数字なのかなと思います。

>>詳細はこちらhttps://www.mlit.go.jp/report/press/tochi_fudousan_kensetsugyo05_hh_000001_00040.html