この記事では、令和3年12月24日に国土交通省から発表があり、「令和4年度税制改正大綱」住宅ローン減税の延長が発表になったのですが、住宅ローン減税とは別に、固定資産税に関する税制の見直しが行われています。

それがこちらです。ピンクでマーカーした部分がとても重要なところですので、ちょい詳しく解説します。

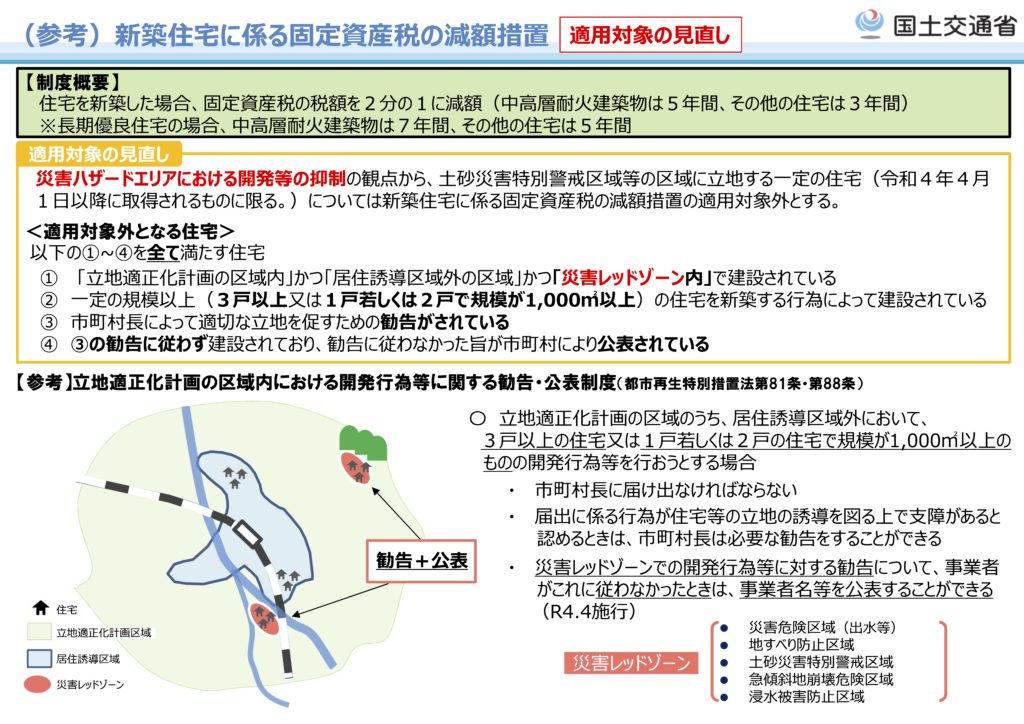

(3)新築住宅に係る固定資産税の減額措置

○適用期限を2年間(令和4年度~令和5年度)延長。

○土砂災害特別警戒区域等の区域内で、都市再生特別措置法に基づく市町村長による適正な立地を促すための勧告に従わないで建設された一定の住宅を適用対象から除外。

こんにちは。やまけん(@yama_architect)です^ ^

YamakenBlogでは、建築や都市計画、不動産取引に関して業務に役立つ豆知識を発信しています♪

建築基準法や都市計画法といった都市づくりに欠かせない法律は、複雑かつ難解なので理解に苦しみますよね。そのような方のために、法律を上手に活用してビジネスや生活に活用してもらいたいと思いつくったブログです。

良かったらブックマーク登録して毎日、遊びに来てくれるとブログ運営の励みになります♪

新築住宅に係る固定資産税の減額措置の”適用エリア”が見直し

新築住宅に係る固定資産税の減額措置とは、住宅新築した場合に固定資産税の税額を半分に減額(マンションなどは5年間、木造は3年間)する制度です。

住宅を新築された方が利用している制度なのです。この対象となる住宅は従来日本の全国どこでもOKとしていたものが、”あるエリア”が除外されます。

あるエリアとは、災害レッドゾーンかつ立地適正化計画区域内で、開発行為等によって住宅が新築され、さらに市町村によって「そこに立地しないでください!」と勧告を受け、勧告を受けても従わずに市町村によって公表されているケースです。

はい・・・ありえません。

そもそも災害レッドゾーンに住宅を建築することが少ないですが、さらに開発行為規模(3戸以上の住宅規模の開発や土地面積が1,000㎡以上)で、かつ、市町村から勧告を受けていることが条件ですので、まず、そのような土地はほぼないです。

建築士や不動産関係者のみなさんであれば、災害レッドゾーンの恐ろしさを知っていると思うので、今後、建築される事例は少なくなっていくとは思いますけど、リスクが大き過ぎてとても建築できるような土地ではありませんし、市町村が勧告を行うのは余程のことです。

危険なエリアでの建築を抑止するためには良い制度改正ですし、立地適正化計画区域のみならず日本全国に適用した方が国内全体から俯瞰してもリスクヘッジになると思います。

今後もこのような改正(災害の危険性のあるエリアから居住を禁止していくような取り組み)が行われればより良い都市が形成されていくと思う。

ということで以上です。参考になりましたら幸いです。